Ile wynosi podatek od zysków kapitałowych? W jaki sposób możesz rozliczyć podatek od giełdy? Czy składanie deklaracji jest konieczne, jeśli w danym roku poniosłeś stratę? Odpowiedzi na te pytania znajdziesz w naszym najnowszym artykule, który poświeciliśmy podatkowi od giełdy.

Początek nowego roku to okres, w którym wiele osób decyduje się na podsumowanie poprzednich 12 miesięcy. W przypadku finansów taki obowiązek nakłada na nas państwo. Dotyczy to także podatku od giełdy. I choć na rozliczenie podatku od zysków kapitałowych masz czas do końca kwietna, już dziś sprawdź, jakie dokumenty będą ci do tego potrzebne.

Jaki jest podatek od zysków kapitałowych?

Podatek od zysków kapitałowych to opłata, jaką musisz zapłacić, jeśli w ubiegłym roku wykonałeś przynajmniej jedną transakcję giełdową, np. sprzedałeś akcje dowolnej spółki. Podatek ten nazywany jest potocznie „podatkiem Belki”. Określenie to wzięło się od nazwiska ministra finansów w rządzie Leszka Millera, który wprowadził tę opłatę.

Podatek od zysków kapitałowych to jeden z prostszych podatków, jakie przyjdzie ci rozliczyć. W przeciwieństwie do takich podatków jak podatek od dochodów osobistych nie musisz przejmować się żadnymi progami, ulgami czy kwotami wolnymi od podatku. Po prostu zapamiętaj, że podatek od zysków kapitałowych zawsze wynosi 19%, bez względu na to, ile zarobiłeś na sprzedaży akcji lub innych instrumentów notowanych na giełdzie. To podatek liniowy o niezmiennej wysokości. Nie łączy się z dochodami z pracy i nie powoduje wejścia w drugi próg podatkowy (32%). Ponadto nie ma przy nim kwoty wolnej od podatku.

Rozliczenie podatku od zysków kapitałowych dotyczy wszystkich osób, które prywatnie uzyskały przychody z tytułu:

- odpłatnego zbycia: papierów wartościowych, pożyczonych papierów wartościowych, pochodnych instrumentów finansowych i realizacji praw, jakie z nich wynikały, udziałów w spółkach, które mają osobowość prawną,

- objęcia akcji w spółkach, które mają osobowość prawną,

- objęcia wkładów w spółdzielniach w zamian za wkład niepieniężny,

- zysków z inwestycji w kryptowaluty,

- przychodów z funduszy inwestycyjnych i ETF.

Jak rozliczyć podatek od zysków kapitałowych?

Podatek od zysków kapitałowych rozliczysz poprzez deklarację PIT-38, która obejmuje m.in.: dochody z giełdy, funduszy inwestycyjnych, ETF-ów czy innych instrumentów finansowych. Natomiast wszystkie potrzebne do tego informacje znajdziesz na formularzu PIT-8C, który otrzymasz od swojego biura maklerskiego. Ten sam dokument wędruje także bezpośrednio do urzędu skarbowego.

Formularz PIT-8C zawiera zestawienie wszelkich transakcji giełdowych, jakie przeprowadziłeś w danym roku. Jeśli korzystasz tylko z jednego biura maklerskiego, a do tego nie masz strat z poprzednich lat, które mógłbyś odliczyć, rozliczenie podatku od zysków kapitałowych będzie naprawdę proste.

Wystarczy, że w deklaracji PIT-38 wpiszesz informacje dotyczące wysokości przychodów, kosztów ich uzyskania i osiągniętego zysku. Oczywiście wszystkie potrzebne liczby znajdziesz na formularzu PIT-8C. Następnie musisz pomnożyć kwotę osiągniętego zysku przez wartość podatku od zysków kapitałowych, czyli 19%.

Obecnie rozliczanie i składanie deklaracji PIT-38 jest jeszcze prostsze. Odkąd działa internetowa usługa e-PIT, wszelkie formalności z tym związane możesz załatwić przez Internet. Wystarczy, że zalogujesz się na stronie podatki.gov.pl/pit/twoj-e-pit/, gdzie znajdziesz gotową deklarację PIT-38, którą w twoim imieniu wypełni urząd.

Wychodząc na przeciw oczekiwaniom inwestorów Krajowa Administracja Skarbowa (KAS) przygotowała usługę Twój e-PIT i automatyczne przygotowanie zeznania. Generowane jest ono na podstawie danych przekazywanych przez polskich płatników. Oznacza to, że w przypadku inwestycji zagranicznych lub samodzielnego handlu wymagane jest samodzielne określanie kosztów uzyskania przychodu. Stosuje się m.in. metodę FIFO (First-In, First-Out). Zgodnie z nią w pierwszej kolejności sprzedawane są najwcześniej nabyte aktywa. Obliczoną wysokość podatku wpłaca się na indywidualny mikrorachunek podatkowy.

W praktyce wygląda to tak, że logujesz się do serwisu e-PIT na jeden z dwóch sposobów:

- poprzez profil zaufany,

- poprzez podanie danych takich jak PESEL lub NIP oraz kwota przychodów.

W serwisie e-PIT znajdziesz dane, jakie urząd skarbowy otrzymał od twojego domu maklerskiego. Wystarczy, że sprawdzisz ich poprawność i gotowe. Za pomocą kilku kliknięć rozliczysz podatek od zysków kapitałowych, nie wychodząc z domu.

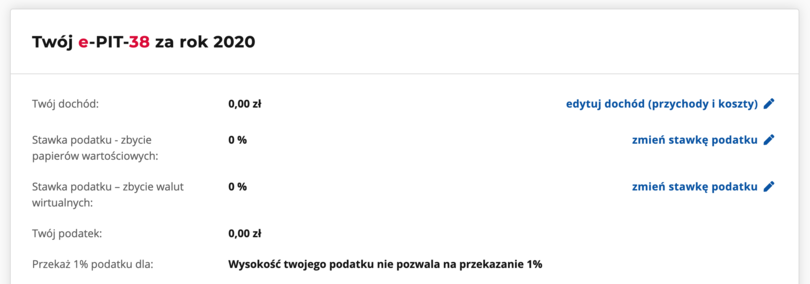

Uwaga! Urząd przy wyliczeniu dochodu nie uwzględni strat z lat ubiegłych. Aby to zrobić, musisz samodzielnie dodatkowo dodać stratę, którą chcesz rozliczyć.

Aby to zrobić w sekcji PIT-38 kliknij edytuj dochód:

Na następnym ekranie w sekcji "Straty z lat ubiegłych" kliknij dodaj stratę. Zostaniesz przeniesiony na stronę z możliwością wpisania straty z lat ubiegłych:

Więcej informacji na stronie podatki.gov.pl.

A co w przypadku, gdy korzystałeś w ubiegłym roku z kilku biur maklerskim?

Przede wszystkim PIT-8C otrzymasz tylko z tych biur, których aktywnie używałeś, czyli przeprowadziłeś za ich pośrednictwem przynajmniej jedną transakcję. Jednak bez względu na to, ile formularzy PIT-8C otrzymasz, i tak będziesz musiał rozliczyć je w ramach jednej deklaracji PIT-38.

Po prostu w tym przypadku musisz najpierw dodać do siebie wszystkie pozycje dotyczące przychodów, kosztów oraz zysków. Dopiero te zsumowane kwoty wpisujesz do formularza PIT-38, a następnie pomnażasz zysk przez 19% podatek Belki.

Sprawdź ranking kont maklerskich.

Zryczałtowany podatek od lokat bankowych i obligacji skarbowych

W przypadku lokat bankowych i kont oszczędnościowych zryczałtowany podatek dochodowy pobierany jest automatycznie przez instytucję finansową. Oznacza to, że odsetki od depozytów bankowych nie są wypłacane w pełnej wysokości. Najpierw następuje pobranie należnego podatku i przekazanie go na konto Urzędu Skarbowego. Dzięki temu klient banku nie musi rozliczać tego we własnym zakresie. Podobne zasady obowiązują przy obligacjach skarbowych, gdy podatek od odsetek lub dyskonta zazwyczaj pobierany jest przez podmiot obsługujący emisję (agenta płatniczego) i do inwestora trafia już kwota netto.

Rozliczanie funduszy inwestycyjnych i nowa kompensacja zysków

Od 2024 roku w Polsce umożliwiono kompensację zysków i strat z giełdy z wynikami funduszy inwestycyjnych. Wpłynęło to na sposób ich rozliczania. W dużym skrócie polega to na tym, że inwestorzy mogą łączyć wyniki osiągane na giełdzie (np. ETF - Exchange Traded Funds, akcje) z dochodami lub stratami z funduszy inwestycyjnych. Kolejna zmiana dotyczy przeniesienia obowiązku rozliczenia podatku na podatnika. Od 2024 roku zyski uzyskane z umorzenia jednostek uczestnictwa nie są już automatycznie opodatkowane przez TFI (Towarzystwo Funduszy Inwestycyjnych). Każdy inwestor musi wykazać je samodzielnie w zeznaniu rocznym PIT-38, jednak z zachowaniem preferencji podatkowych dla funduszy parasolowych. Podobne zasady mają zastosowanie do ubezpieczeniowych funduszy kapitałowych (UFK), jednak szczegółowe opodatkowanie zależy od umowy.

Opodatkowanie dywidend zagranicznych i formularz W-8BEN

W przypadku dywidend zagranicznych stosuje się mechanizm podatku u źródła (ang. Withholding Tax) oraz umowy o unikaniu podwójnego opodatkowania (w skrócie UPO). Oznacza to, że najpierw dywidendy podlegają opodatkowaniu w kraju, w którym spółka je wypłaca. Wysokość podatku może być obniżona na podstawie umowy międzynarodowej po udokumentowaniu rezydencji podatkowej (np. poprzez certyfikat rezydencji).

Przykładowo w Stanach Zjednoczonych niezwykle ważny jest formularz W-8BEN, na którym inwestor wskazuje, że nie jest rezydentem podatkowym w USA. Dzięki temu można obniżyć stawkę podatkową ze standardowych 30% aż do 15%, co jest zgodne z umową podatkową pomiędzy Polską i USA.

Pomimo tego, że podatek za dywidendy zagraniczne potrącany jest za granicą, to trzeba wykazać dochód w zeznaniu rocznym (np. PIT-38) zgodnie z metodą proporcjonalnego odliczenia. Ta polega na tym, że po odliczeniu podatku zapłaconego za granicą dopłaca się ewentualną różnicę do stawki 19% obowiązującej w Polsce.

Dochody od zagranicznych brokerów a przeliczanie walut i PIT/ZG

Zagraniczni brokerzy zazwyczaj nie wystawiają PIT-8C. To sprawia, że to na inwestora spada obowiązek samodzielnego przeliczania transakcji na PLN według kursu średniego NBP. Inwestor samodzielnie oblicza przychody i koszty ich uzyskania, w tym prowizje maklerskie, które pomniejszają podstawę do opodatkowania. Następnie przelicza je z zagranicznej waluty na PLN. Przy przychodach zagranicznych dodatkowo niezbędne jest dodanie załącznika PIT/ZG do rocznego zeznania podatkowego. W tym załączniku wykazuje się też zapłacony za granicą podatek.

Zasady rozliczania kryptowalut i moment powstania obowiązku podatkowego

Obecnie w Polsce zyski generowane z obrotu kryptowalutami klasyfikowane są jako przychody z kapitałów pieniężnych i podlegają opodatkowaniu według stawki 19%. Podstawą opodatkowania jest dochód, czyli różnica między przychodem a kosztami uzyskania przychodu. Do tych ostatnich zalicza się prowizje transakcyjne czy też koszt zakupu kryptowalut. Warto pamiętać o tym, że wymiana kryptowalut na inne kryptowaluty jest neutralna podatkowo i nie powoduje obowiązku podatkowego. Ten występuje dopiero w momencie odpłatnego zbycia kryptowalut, czyli uzyskania za nie realnej waluty fiat (PLN, USD), zapłaty kryptowalutą za towar lub zamiany jej na inne prawa majątkowe. Przychód ten wykazuje się w zeznaniu rocznym.

Instrumenty pochodne i kontrakty CFD w świetle przepisów

W świetle przepisów rozliczanie podatku od instrumentów pochodnych, np. kontraktów CFD, opcji, kontraktów terminowych i innych transakcji na rynku Forex odbywa się na zasadach właściwych dla dochodów z kapitałów pieniężnych i wymaga samodzielnego wykazania w zeznaniu PIT-38. Przy ustalaniu dochodu uwzględnia się koszty związane z inwestowaniem, w tym: prowizje maklerskie, koszty utrzymania pozycji w czasie czy spready. Wpływają one bowiem na końcowy zysk i tym samym wyniki podatkowy. Inwestowanie na tym rynku wiąże się z wysokim poziomem ryzyka oraz koniecznością bardzo rzetelnego odnotowywania każdej transakcji.

Optymalizacja podatkowa z wykorzystaniem IKE, IKZE oraz PPK

W ostatnich latach na znaczeniu w Polsce, w ramach optymalizacji podatkowej, zyskują:

- IKE (Indywidualne Konto Emerytalne).

- IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego),

- PPK (Pracownicze Plany Kapitałowe).

Zaliczane są do tzw. III filaru. W przypadku IKE możliwe jest całkowite zwolnienie z podatku od zysków kapitałowych pod warunkiem spełnienia ustawowych kryteriów dotyczących wieku i okresu oszczędzania. Dla porównania lokowanie środków w IKZE umożliwia bieżące odliczanie wpłat od podstawy opodatkowania, co przynosi korzyści już teraz. Uzupełnieniem dla IKE i IKZE są PPK oraz programy PPE z licznymi zachętami podatkowymi. Przykładowo przy PPK wypłata środków po ukończeniu 60. roku życia i spełnieniu innych wymogów zwolniona jest całkowicie z podatku od zysków kapitałowych. W długim terminie to atrakcyjne formy optymalizacji zobowiązania podatkowego.

Zwolnienie ze zbycia złota i plany dotyczące Osobistego Konta Inwestycyjnego

Jeżeli sprzedaż złota fizycznego złota inwestycyjnego następuje po upływie 6 miesięcy od końca miesiąca jego zakupu, to podlega zwolnieniu z podatku dochodowego. Wpływa to na popularność tego kruszcu jako długoterminowego zabezpieczenia kapitału. Do tego w przestrzeni medialnej pojawiają się plany rządu dotyczące Osobistego Konta Inwestycyjnego (OKI), które umożliwiałoby inwestowanie z preferencjami podatkowymi. W ramach zachęcania Polaków do inwestycji mówi się m.in. o kwocie wolnej od zysków kapitałowych dla aktywów do 100 000 złotych, jednak pozostaje to w sferze planów i pod koniec I kwartału 2026 brak konkretów w tym obszarze.

Danina solidarnościowa przy przekroczeniu progu dochodowego

W przypadku generowania bardzo wysokich dochodów, w tym zysków kapitałowych, warto zrozumieć specyfikę daniny solidarnościowej. To dodatkowe obciążenie w wysokości 4% nadwyżki od ponad miliona złotych rocznego dochodu. Na kwotę miliona składają się różne dochody, w tym te opodatkowane według skali podatkowej oraz wybrane dochody z kapitałów pieniężnych (np. z odpłatnego zbycia papierów wartościowych).

Do kiedy rozliczyć podatek od zysków kapitałowych?

Na rozliczenie podatku od zysków kapitałowych, czyli wypełnienie i przesłanie deklaracji PIT-38 do urzędu skarbowego zawsze masz czas do końca kwietnia. Jeśli rozliczasz zyski za dany rok, wypełniony formularz musisz dostarczyć do „swojego” urzędu skarbowego najpóźniej do 30 kwietnia roku następnego. Brak rozliczenia we wskazanym terminie grozi konsekwencjami karno-skarbowymi, w tym możliwością naliczenia odsetek za zwłokę oraz nałożenia sankcji przewidzianych w Kodeksie karnym skarbowym.

Jak rozliczyć stratę na giełdzie?

Z jednej strony rozliczenie podatku od zysków kapitałowych nie jest trudne. Jednak sprawa nieco bardziej się komplikuje, jeśli w ostatnich pięciu latach poniosłeś straty z tytułu inwestycji giełdowych. Jak rozliczyć podatek od zysków kapitałowych w takiej sytuacji? Wbrew pozorom jest to prostsze, niż może się na pierwszy rzut oka wydawać.

Przede wszystkim, nawet jeśli w danym roku poniosłeś stratę z tytułu inwestycji giełdowych, musisz wypełnić i złożyć do urzędu skarbowego deklarację PIT-38.

Poza tym musisz pamiętać o dwóch zasadach rozliczania strat na giełdzie w kontekście „podatku Belki”.

- Stratę możesz rozliczyć w ciągu maksymalnie 5 lat, licząc od roku, w którym ją poniosłeś.

- Wysokość straty w którymkolwiek z tych lat nie może przekroczyć 50% wysokości tej straty, lub może być odliczona jednorazowo w całości w jednym z najbliższych kolejno po sobie następujących pięciu lat (kwota ta nie może przekroczyć 5 000 000 zł).

Przyjrzyjmy się temu na przykładzie

Załóżmy, że w 2022 roku poniosłeś stratę na giełdzie, która wyniosła 1000 zł, a w roku 2025 odnotowałeś zysk w wysokości również 1000 zł. W takim przypadku zapłacisz podatek od zysku, wynoszącego 500 zł, a nie 1000 zł (500*19% zamiast 1000*19%). Natomiast pozostałe 500 zł straty będziesz mógł odliczyć od zysków dopiero w kolejnym roku.

Oczywiście, jeśli zamkniesz taki rok z zyskiem kapitałowym. Jeśli ponowne poniesiesz stratę, poprzednią stratę z roku 2022 będziesz mógł rozliczyć w kolejnych latach aż do 2027 roku. Za każdym razem możesz rozliczyć maksymalnie 50% wartości pierwotnej starty.

WAŻNE: W 2024 roku w kontekście straty podatkowej wprowadzono kompensację zysków i strat, która pozwala łączyć wyniki z różnych form inwestowania, w tym z giełdy oraz funduszy inwestycyjnych, co zwiększa elastyczność w optymalizacji podatkowej.

Podsumowanie

Rozliczenie 19% podatku od zysków kapitałowych to obowiązek każdego, kto przeprowadził co najmniej jedną transakcję na giełdzie w minionym roku. Jednak popularny „podatek Belki” jest jedną z najprościej skonstruowanych opłat na rzecz państwa, jakie co roku musisz rozliczać.

Zwłaszcza że obecnie wszelkie formalności załatwi za ciebie sam urząd, jeśli tylko skorzystasz z usługi e-PIT.

Jednak, jeśli chcesz rozliczyć się samodzielnie, zaczekaj na formularz PIT-8C, który otrzymasz od swojego biura maklerskiego, a następnie wypełnij deklarację PIT-38. Jest to koniecznie, nawet jeśli w danym roku poniosłeś stratę z tytułu inwestycji giełdowych. Na szczęście będziesz mógł ją rozliczyć w ciągu kolejnych pięciu lat.

Ważne: nie jesteśmy doradcą podatkowym. Powyższy artykuł ma charakter informacyjny. Jeśli masz wątpliwości co do rozliczenia skontaktuj się z urzędem skarbowym. Rozliczasz się na własną odpowiedzialność.